Tin tức

-

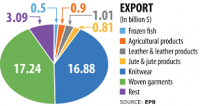

Bangladesh’s Top 10 Exports

-

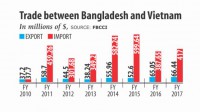

Bangladesh đặt mục tiêu trao đổi thương mại 1 tỷ US$ với Việt Nam

-

Bangladesh tìm kiếm các nhà đầu tư từ Việt Nam

-

Quan hệ giữa Bangladesh và Vietnam

-

Triển vọng Kinh tế Bangladesh 2019: Một nền kinh tế phục hồi cần có chính sách hợp lý

-

Kinh tế Bangladesh tiếp tục tăng trưởng mạnh mẽ xuất khẩu và kiều hối

-

Việt Nam vươn lên trong ngành dệt may trong năm tháng cuối năm 2019

-

Các nước xuất khẩu gạo

Video

Liên kết nhanh

Hỗ trợ trực tuyến

Counselors

Luật chống rửa tiền

Luật chống rửa tiền

Các nhà cung cấp dịch vụ trung gian thanh toán sẽ phải áp dụng các biện pháp phòng, chống rửa tiền như các tổ chức tài chính đã làm.

Điều này được đưa ra trong dự thảo nghị định do Ngân hàng Nhà nước Việt Nam (NHNN) soạn thảo để sửa đổi một số điều của Nghị định 116 năm 2013 về các chủ thể tham gia vào hoạt động phòng, chống rửa tiền, xác định chủ sở hữu và khách hàng có lợi và trách nhiệm chia sẻ thông tin.

Theo dự thảo, đối tượng tham gia hoạt động phòng, chống rửa tiền bao gồm tổ chức cung ứng dịch vụ trung gian thanh toán, tổ chức, cá nhân nước ngoài và người không quốc tịch không thực hiện hoạt động, cư trú trên lãnh thổ Việt Nam nhưng có giao dịch tài chính, tài sản khác với tổ chức tài chính hoặc tổ chức, cá nhân. tiến hành các ngành, nghề kinh doanh phi tài chính có liên quan.

Theo dự thảo, các nhà cung cấp dịch vụ trung gian thanh toán và các tổ chức tài chính sẽ xác định chủ sở hữu có lợi cuối cùng của mỗi khách hàng của họ dựa trên quyền sở hữu hoặc quyền kiểm soát. Ví dụ: chủ sở hữu có lợi cuối cùng của một tài khoản hoặc một giao dịch là chủ sở hữu tài khoản, những người đồng sở hữu hoặc bất kỳ người nào chi phối hoạt động của tài khoản đó hoặc hưởng lợi từ giao dịch đó. Đối với pháp nhân, chủ sở hữu có lợi cuối cùng là người trực tiếp hoặc gián tiếp nắm giữ từ 25% vốn điều lệ trở lên của pháp nhân đối với công ty cổ phần, chủ sở hữu doanh nghiệp đối với doanh nghiệp tư nhân; hoặc bất kỳ người nào khác thực sự chi phối hoặc kiểm soát pháp nhân đó. Trong khi đó, chủ sở hữu có lợi cuối cùng của hợp đồng ủy thác, ủy quyền đầu tư là người thực hiện ủy thác, ủy quyền hoặc có quyền chi phối người ủy thác, ủy quyền, pháp nhân hoặc tổ chức.

Để tạo điều kiện thuận lợi cho hoạt động của các tổ chức tài chính và nhà cung cấp dịch vụ thanh toán trung gian, dự thảo cho phép họ áp dụng các biện pháp đơn giản hóa thông tin khách hàng (KYC) cho các khách hàng được xác định là có mức độ rủi ro rửa tiền hoặc tài trợ khủng bố ở mức độ thấp. Ngoài ra, khi thực hiện các giao dịch với khách hàng mới, các tổ chức tài chính và nhà cung cấp dịch vụ thanh toán trung gian có thể lựa chọn có yêu cầu khách hàng trực tiếp xuất hiện hay không. Tuy nhiên, họ phải thực hiện các biện pháp thích hợp để xác định và xác minh thông tin nhận dạng khách hàng.

Theo dự thảo, thông tin về khách hàng và giao dịch có thể được chia sẻ với trụ sở chính, chi nhánh của ngân hàng mẹ hoặc tập đoàn tài chính nhằm ngăn ngừa rủi ro rửa tiền, tài trợ khủng bố. Do đó, thông tin được chia sẻ sẽ chỉ được sử dụng cho mục đích chống rửa tiền và chống tài trợ khủng bố, và không được cung cấp hoặc chia sẻ cho bất kỳ bên thứ ba nào khác dưới bất kỳ hình thức nào.

Trong một động thái khác, NHNN đã đưa ra dự thảo Thông tư sửa đổi Thông tư 35 năm 2013 để quy định chi tiết một số quy định về phòng, chống rửa tiền.

Theo dự thảo, các tổ chức tài chính sẽ phải thực hiện các biện pháp giám sát sau giao dịch hoặc thời gian thực để phát hiện các giao dịch chuyển tiền điện tử quốc tế mà không có thông tin về người tạo lệnh chuyển tiền hoặc người thụ hưởng. Đối với mỗi giao dịch trị giá 1.000 USD trở lên, ngoài việc xác định người tạo lệnh, các tổ chức tài chính sẽ phải xác định người thụ hưởng và lưu giữ thông tin nhận dạng người thụ hưởng. Nếu phát hiện tổ chức, cá nhân thực hiện giao dịch nằm trong danh sách đen của Hội đồng Bảo an Liên hợp quốc, Bộ Công an hoặc có căn cứ cho rằng tổ chức, cá nhân khác có hành vi liên quan đến rửa tiền để tài trợ khủng bố, tổ chức tài chính sẽ báo cáo. cho Tổ công tác tài chính về phòng, chống rửa tiền của Bộ Công an và Cơ quan phòng, chống rửa tiền.

Ngoài ra, các tổ chức tài chính sẽ yêu cầu khách hàng của họ cung cấp thông tin về các thỏa thuận pháp lý mà họ đã ký kết. Các thỏa thuận hợp pháp đó là thỏa thuận ủy thác hoặc ủy thác quản lý, sử dụng tài sản giữa khách hàng với các tổ chức, cá nhân khác trong và ngoài nước, bao gồm cả hợp đồng bảo hiểm nhân thọ và bảo hiểm liên kết đầu tư.

Đối với các khách hàng đã ký kết các thỏa thuận hợp pháp, các tổ chức tài chính phải áp dụng các biện pháp KYC để xác định chủ sở hữu có lợi. Riêng đối với những người thụ hưởng bảo hiểm nhân thọ hoặc các hợp đồng bảo hiểm liên kết đầu tư khác và được xếp vào nhóm rủi ro cao, các biện pháp KYC tăng cường sẽ được thực hiện để đảm bảo xác định chính xác người thụ hưởng tại thời điểm thanh toán