Các loại thuế chính của Việt Nam

Nhiều doanh nghiệp vừa và nhỏ đang ưu tiên đầu tư vào Việt Nam và đang hoạt động dựa trên tiềm năng kinh doanh mà họ có. Trong chương này, chúng tôi xem xét bối cảnh thuế để các nhà đầu tư mới có thể hiểu rõ hơn về mức thuế trong nước của họ trước khi thiết lập.

Tất cả các loại thuế ở Việt Nam đều được áp dụng ở cấp quốc gia; không có thuế địa phương, thành phố hoặc tỉnh. Doanh nghiệp phải nộp thuế tại địa phương nơi doanh nghiệp đặt trụ sở chính hoặc có đăng ký chi nhánh hợp lệ. Hầu hết các công ty và nhà đầu tư nước ngoài tại Việt Nam phải chịu sáu loại thuế chính sau:

• Thuế môn bài;

• Thuế thu nhập doanh nghiệp;

• Thuế giá trị gia tăng;

• Thuế tiêu thụ đặc biệt;

• Thuế nhà thầu nước ngoài; và

• Thuế hải quan.

Thuế môn bài (BLT)

BLT là loại thuế gián thu đánh vào các đối tượng có hoạt động kinh doanh tại Việt Nam, do các doanh nghiệp nộp hàng năm cho mỗi năm dương lịch mà họ hoạt động kinh doanh trong nước. Tất cả các công ty, tổ chức hoặc cá nhân (bao gồm cả chi nhánh, cửa hàng và nhà máy) và các nhà đầu tư nước ngoài đang hoạt động kinh doanh tại Việt Nam đều phải tuân theo BLT.

Thuế thu nhập doanh nghiệp (TNDN)

Tất cả các khoản thu nhập phát sinh tại Việt Nam đều phải chịu thuế TNDN, bất kể doanh nghiệp nước ngoài có công ty con tại Việt Nam hay công ty con đó có được coi là Cơ sở thường trú (PE) hay không. Thuế TNDN là loại thuế trực thu đánh vào lợi nhuận (tổng doanh thu trừ chi phí) mà các công ty hoặc tổ chức thu được.

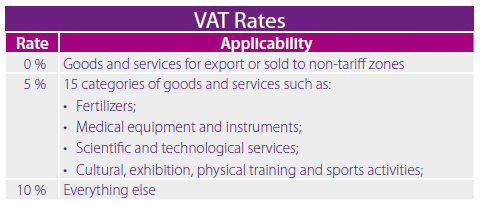

Thuế giá trị gia tăng (VAT)

Thuế GTGT được áp dụng đối với việc cung cấp hàng hóa và dịch vụ với ba mức thuế suất khác nhau: 0, 5 và 10%, sau đó là thuế suất tiêu chuẩn. Mọi tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ tại Việt Nam đều phải nộp thuế GTGT, không phân biệt tổ chức có cơ sở tại Việt Nam.

Thuế tiêu thụ đặc biệt (SCT)

Thuế TTĐB là một dạng thuế tiêu thụ đặc biệt áp dụng đối với việc sản xuất hoặc nhập khẩu 11 loại sản phẩm và sáu loại dịch vụ được coi là xa xỉ hoặc không thiết yếu như rượu và các sản phẩm thuốc lá. Các công ty phải chịu thuế TTĐB cả tại thời điểm nhập khẩu và bán hàng. Tuy nhiên, để tránh gánh nặng thuế quá mức, thuế TTĐB nhập khẩu sẽ được khấu trừ vào thuế TTĐB phát sinh tại điểm bán hàng.

Thuế xuất/nhập khẩu

Hầu hết hàng hóa xuất khẩu qua biên giới Việt Nam hoặc đi qua thị trường nội địa và khu phi thuế quan đều phải chịu thuế xuất khẩu, thuế nhập khẩu. Các trường hợp ngoại lệ bao gồm hàng hóa quá cảnh, hàng hóa từ khu phi thuế quan xuất khẩu ra nước ngoài, hàng hóa từ nước ngoài nhập khẩu vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan đó và hàng hóa từ khu phi thuế quan này sang khu phi thuế quan khác . Hầu hết hàng hóa và dịch vụ xuất khẩu đều được miễn thuế.

Thuế nhà thầu nước ngoài (FCT)

Các doanh nghiệp và cá nhân nước ngoài không có tư cách pháp nhân được coi là nhà thầu nước ngoài nếu họ hoạt động kinh doanh hoặc có thu nhập trong nước theo hợp đồng với các tổ chức trong nước, bao gồm cả các công ty có vốn đầu tư nước ngoài. FCT, thường được gọi là “thuế khấu lưu”, không phải là một loại thuế riêng biệt. Nó bao gồm thuế GTGT và thuế thu nhập (TNDN hoặc TNCN) đối với các khoản thanh toán của các tổ chức trong nước cho các nhà thầu nước ngoài. Các khoản thanh toán đó được coi là thu nhập phát sinh tại Việt Nam mà Bên Việt Nam có trách nhiệm kê khai và thanh toán thay cho Nhà thầu nước ngoài.

Các khoản thanh toán chịu thuế TTĐB bao gồm tiền lãi, tiền bản quyền, phí dịch vụ, hàng hóa được cung cấp trong lãnh thổ Việt Nam hoặc liên quan đến các dịch vụ được cung cấp tại Việt Nam. Các mức thuế áp dụng khác nhau tùy thuộc vào phương thức thanh toán và bản chất của các giao dịch. Một số thỏa thuận phân phối trong đó các pháp nhân nước ngoài tham gia trực tiếp hoặc gián tiếp vào việc phân phối hàng hóa hoặc cung cấp dịch vụ tại Việt Nam cũng phải chịu thuế TTĐB.

Miễn thuế TTĐB được áp dụng trong một số trường hợp như cung cấp hàng hóa, dịch vụ thuần túy

thực hiện và tiêu thụ bên ngoài Việt Nam và các dịch vụ khác được thực hiện toàn bộ

Thuế thu nhập của cá nhân

|

Individual Income Tax

|

Tax rates from 5% to 35%.

|

|

Less than VND 60,000,000 per year

|

5%

|

|

Between VND 60,000,000 and 120,000,000 per year

|

10%

|

|

Between VND 120,000,000 and 216,000,000 per year

|

15%

|

|

Between VND 216,000,000 and 384,000,000 per year

|

20%

|

|

Between VND 384,000,000 and 624,000,000 per year

|

25%

|

|

Between VND 624,000,000 and 960,000,000 per year

|

30%

|

|

From VND 960,000,000 per year

|

35%

|

|

Income from sources other than employment

|

from 0.1% to 20%

|

|

Non-resident employment income

|

20%

|

|

|

In response to the COVID-19 crisis, the deadline for payment of personal income tax has been extended to 31 December 2020.

|

Các khoản khấu trừ và tín dụng thuế được phép

An sinh xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp được khấu trừ thuế, cũng như các khoản đóng góp cho các chương trình hưu trí tự nguyện tại địa phương và các chương trình bảo hiểm bắt buộc ở nước ngoài.

Các khoản đóng góp từ thiện thường được khấu trừ. Trợ cấp thôi việc, bồi thường mất việc làm và phí bảo hiểm “không tích lũy” không phải chịu thuế.

Tất cả các cá nhân cư trú về thuế đương nhiên được trợ cấp cá nhân 9 triệu đồng / tháng; cộng thêm 3,6 triệu đồng mỗi tháng cho mỗi người phụ thuộc.

Chế độ thuế nước ngoài đặc biệt

Cá nhân cư trú chịu thuế thu nhập cá nhân Việt Nam đối với thu nhập trên toàn thế giới, cá nhân không cư trú chịu thuế suất cố định 20% đối với thu nhập từ lao động nhận được do làm việc tại Việt Nam. Thu nhập từ kinh doanh của người không cư trú áp dụng mức từ 0,5% đến 5% tùy theo loại thu nhập kinh doanh.

Cá nhân được coi là đối tượng cư trú vì mục đích tính thuế nếu: lưu trú tại Việt Nam từ 183 ngày trở lên trong năm dương lịch hoặc 12 tháng liên tục kể từ ngày đến; hoặc có hộ khẩu thường trú tại Việt Nam và không có khả năng chứng minh thuế cư trú tại nước khác.